資訊")

2021-01-25 15:15:27

卓(zhuó)創資訊 宗學亮(liàng) 2021-01-22 14:57:57

【導語】2020年, 片堿更(gèng)是在(zài)公共衛生事件、終端(duān)需求表(biǎo)現(xiàn)低迷(mí)等(děng)利空刺激下,片(piàn)堿價格(gé)出現(xiàn)明顯下滑。

行業(yè)運行情(qíng)況:片堿(jiǎn)裝置分(fèn)布集中(zhōng) 行業(yè)集中度較(jiào)高

先(xiān)來看下(xià)國内片(piàn)堿行業運行情(qíng)況,根據卓創調研數(shù)據,截至2020年(nián),國内162家氯堿企業中有27家氯堿(jiǎn)企業配套(tào)有熔(róng)鹽法片堿(jiǎn)裝置(zhì),中國熔鹽法片(piàn)堿産能達(dá)到669萬(wàn)噸(dūn),其(qí)中新疆、内蒙古(gǔ)、山東、甯夏(xià)、陝西三(sān)省熔鹽(yán)法片(piàn)堿(jiǎn)産(chǎn)能占(zhàn)比達到94.77%。

另據卓創調(diào)研,2021-2022年(nián)國(guó)内(nèi)仍有(yǒu)片堿裝置(zhì)新增(zēng)産能計(jì)劃投産,具體(tǐ)如下表所示:

表(biǎo) 2021-2022年國内片(piàn)堿(jiǎn)裝(zhuāng)置新增産(chǎn)能計(jì)劃投(tóu)産表

單位:萬噸

| 企業(yè)名稱 | 拟新(xīn)增片(piàn)堿産能 |

| 山東德(dé)州實華 | 10(2021年(nián)計劃投産) |

| 山東(dōng)魯泰(tài)化學 | 10(2021年計劃投産(chǎn)) |

| 甘肅金(jīn)川 | 15(2021年計劃投産(chǎn)) |

| 四川樂山(shān)福華(huá) | 10(2021年計劃投産) |

| 安(ān)徽華塑(sù) | 10(2022年計劃投(tóu)産(chǎn)) |

如上表(biǎo)所示(shì),2021年-2022年,國内片堿裝(zhuāng)置新增産能計(jì)劃投産達到55萬(wàn)噸,預計2021年國内(nèi)片堿裝(zhuāng)置年(nián)産(chǎn)能預計達到700萬(wàn)噸以上。

價格運(yùn)行情(qíng)況:需求持續疲(pí)軟 價格跌入曆史低(dī)位

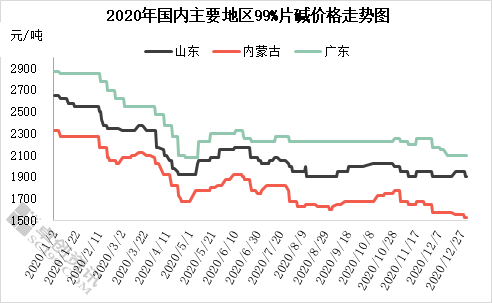

2020年(nián),中國片堿市場(chǎng)整體表現疲(pí)軟,片堿(jiǎn)市場(chǎng)價格(gé)與去(qù)年同(tóng)期相比大幅度震蕩下行,市場(chǎng)價格跌至曆史(shǐ)低位(wèi),市(shì)場人士(shì)心态不佳。根(gēn)據(jù)卓創(chuàng)監測(cè),以内(nèi)蒙古烏海(hǎi)地區爲例(lì),2020年99%片(piàn)堿主(zhǔ)流出(chū)廠均(jun1)價1819元(yuán)/噸,較2019年出廠均(jun1)價2792.14元(yuán)/噸(dūn)大幅下(xià)滑34.85%。另外,2020年片堿(jiǎn)價格最(zuì)高點出(chū)現在1月份,當時(shí)内蒙古烏(wū)海地區99%片堿均價2325元(yuán)/噸左右(yòu),最(zuì)低點出現在(zài)12月底,99%片(piàn)堿當(dāng)地出(chū)廠均(jun1)價跌至1525元(yuán)/噸左右,價格跌至曆史低(dī)位。

卓創認爲,導(dǎo)緻2020年(nián)中國片堿(jiǎn)市場(chǎng)價格(gé)整體(tǐ)持續(xù)疲軟的主(zhǔ)要因素有(yǒu)以下幾個方面:

首先,國内(nèi)外突發公(gōng)共(gòng)衛生事(shì)件,對于整體宏(hóng)觀經濟(jì)面(miàn)沖擊(jī)明顯,而 燒堿 下(xià)遊終端多數行(háng)業屬(shǔ)于經濟發(fā)展基礎性必備原材(cái)料,終端需(xū)求持續(xù)低迷,這(zhè)也是(shì)造成2020年國内片堿(jiǎn)市(shì)場價格出(chū)現(xiàn)大幅回(huí)落的最主(zhǔ)要原(yuán)因。比如氧化鋁(lǚ)行業,2020年(nián)中國氧(yǎng)化鋁(lǚ)行業(yè)平均(jun1)開工負荷在72%-77%震(zhèn)蕩運行(háng),同比去(qù)年78%-88%的開(kāi)工(gōng)負荷(hé)區間明顯(xiǎn)下降(jiàng);再比如(rú)粘膠纖(xiān)維行業,2019年該行(háng)業平(píng)均(jun1)開工負(fù)荷還(hái)能在72%-80%之間(jiān)運行,而2020年(nián)平均開工負荷(hé)則低(dī)至65%-72%區間運(yùn)行,且行業(yè)長時間持(chí)續虧損導(dǎo)緻對(duì)燒堿支撐力度嚴重不(bú)足(zú);另外印染、化(huà)工、造紙(zhǐ)等行(háng)業均受到出口(kǒu)不佳拖累(lèi),整體開工(gōng)及盈(yíng)利情(qíng)況不理想(xiǎng),對片堿市(shì)場也帶來(lái)利空刺激(jī)。總體(tǐ)來(lái)看(kàn),2020年下(xià)遊對于燒(shāo)堿的(de)淨需求量(liàng)是相對萎縮(suō)的(de)。

其次,上遊(yóu)各(gè)大片(piàn)堿(jiǎn)企業(yè)除例行檢(jiǎn)修外(wài),并無(wú)出現階段性的或(huò)者規模(mó)性的減産情況(kuàng),這使得部分時(shí)間段片堿市場(chǎng)供需矛盾(dùn)明顯,單靠(kào)某幾個片(piàn)堿企(qǐ)業集中檢(jiǎn)修(xiū)對(duì)解決供需(xū)矛盾(dùn)整(zhěng)體(tǐ)效(xiào)果(guǒ)不明(míng)顯。另外,在(zài)終端需(xū)求(qiú)持續(xù)平淡的情(qíng)況下(xià),工廠(chǎng)的預售訂(dìng)單轉移到貿易商環節(jiē)後,往終端轉(zhuǎn)移速(sù)度較(jiào)慢,也(yě)導(dǎo)緻(zhì)局部時(shí)間(jiān)段社會庫(kù)存量居高不下(xià),導緻(zhì)市場(chǎng)價格難有起色(sè)。

最(zuì)後(hòu),在經(jīng)曆(lì)年後片堿價(jià)格大幅下跌後(hòu),貿易(yì)商及(jí)終端(duān)接貨(huò)積極性受(shòu)到很大刺激,導(dǎo)緻工廠預售情(qíng)況多數時(shí)間段比前(qián)幾年轉差(chà),片堿(jiǎn)企(qǐ)業被迫(pò)通過(guò)下調出廠(chǎng)價(jià)格來緩解出(chū)貨壓(yā)力。

注(zhù):“本文(wén)爲轉載,來(lái)源《卓創咨詢》,如(rú)有侵(qīn)權請(qǐng)聯系(xì)删除”。